一、HALO交易:定义与核心内涵

HALO是“Heavy Assets(重资产)+ Low Obsolescence(低淘汰)”缩写,由Josh Brown提出,经高盛、大摩推广,成为2026年全球主流对冲投资策略。

其核心操作的是:做多AI难以替代、且为AI发展所依赖的重资产标的,同时做空易被AI颠覆的轻资产/软件服务类公司,本质是在AI技术不确定性加剧、科技股估值分化的背景下,寻找抗AI颠覆、现金流稳定、具备长期稀缺性的实体资产,实现风险对冲与价值重估,为资金提供抵御AI冲击的“避风港”。

需明确区分“真HALO”与“伪重资产”:高盛在研报中提出6大核心筛选指标(有形资产密集度、固定资产密集度等),核心标尺是“商业模式依托高壁垒有形资本,资产经济价值能穿越技术周期,不会被AI轻易替代”,并非所有重资产都属于HALO标的。典型的HALO企业集中在电网、管道、公用事业、交通基础设施、关键机械及长周期工业产能等领域。

二、HALO的底层逻辑(四大核心支柱,结合高盛、大摩研报核心观点)

1. 重资产壁垒:高门槛、难复制,构建天然护城河

HALO标的核心依托庞大实物资本(电网、数据中心、矿产、工业产能等),具备资本开支巨大、建设周期长、行政/工程壁垒高的特征,难以被AI代码复制或轻资产模式颠覆。这类资产的固定资产占比普遍≥50%,资本劳动比高,自动化水平强,抗周期能力突出,新进入者难以突破资金、审批、产能等多重门槛,现有龙头的优势持续巩固。

2. 低淘汰属性:刚需刚性、穿越周期,抗创新颠覆

HALO标的对应的需求具有极强的刚性,能够穿越技术周期,AI无法替代人类对能源、基础材料、物理运输、公共服务的底层需求。其技术迭代速度慢,资产寿命长达10-30年,可有效规避“创新颠覆陷阱”,现金流稳定性远高于软件、互联网等轻资产领域——即便AI技术持续迭代,也无法替代电力输送、大宗商品运输、工业制造等物理场景的核心需求,这是HALO资产的核心价值所在。

3. AI依赖共振:AI爆发反向拉动,重资产稀缺性凸显

AI并非与HALO资产对立,反而形成强烈的正向协同:AI算力爆发需要大量重资产配套支撑,比如电力(算力的能量来源)、铜等工业金属(AI硬件核心原料)、数据中心(算力的物理容器)、光模块(算力传输载体)等,形成“AI越发展,重资产越稀缺”的循环。据国际能源署(IEA)数据,2024年全球数据中心用电量已与英国全年用电量相当,预计2030年将接近日本全年用电总量,直接带动电力、液冷等HALO资产需求刚性爆发。

4. 宏观环境驱动:高利率+供应链重构,价值重估加速

当前全球处于高实际利率环境,高利率压缩长久期轻资产成长股估值,而HALO资产现金流稳定、折旧周期长,成为资金青睐的“避风港”。同时,过去15年全球资金过度涌向轻资产,实体基建、核心产能长期投入不足,叠加地缘政治碎片化导致供应链从“效率优先”转向“安全优先”,本土产能、关键基础设施的稀缺性大幅提升,推动HALO资产估值重构。2026年以来,全球资本向重资产板块迁移规模已超3000亿美元,创十年新高,其中外资单月净流入中国重资产板块超200亿元。

三、AI HALO产业链:三大层级全景分析(贴合AI需求,聚焦核心标的)

AI HALO产业链围绕“AI算力基建+能源底座+核心硬件”展开,自上而下分为三大层级,各环节均严格契合“重资产+低淘汰”核心特征,同时深度绑定AI算力爆发需求,区别于传统重资产产业链,是高盛、大摩重点推荐的核心赛道。

1. 底层能源层(HALO核心底座,最刚需、最不可替代)

定位:AI算力的“能量来源”,是AI HALO产业链的基础,需求刚性最强,最先受益于AI算力爆发,也是2026年以来A股表现最亮眼的板块之一(石油石化、煤炭、有色金属板块今年以来涨幅显著)。

核心环节及特征:

电力基础设施:电网、特高压、变压器、储能、核电、水电、火电(稳定基荷),具备资源垄断、定价权强、长期合同锁定现金流的特点,技术迭代极慢、资产寿命极长,完全符合HALO筛选标准。

战略资源:铜(算力新石油)、铝、锂、稀土、钨、锡等工业金属,是AI硬件、电网、数据中心的核心原料,供给端刚性收紧,叠加AI需求爆发,稀缺性持续提升,2026年以来翔鹭钨业、章源钨业等相关个股涨幅显著。

2. 算力基础设施层(HALO核心载体,重资产+低淘汰双属性)

定位:AI算力的“物理容器”,核心是重资产投入,技术迭代相对缓慢,受益于全球云服务商(CSP)持续资本开支投入,现金流稳定,不易被AI替代(AI无法替代数据中心、光纤光缆等物理载体)。

核心环节及特征:

IDC/数据中心:机柜、机房、供电、制冷(液冷),资本密集型,建设周期长,需持续投入维护,是AI算力落地的核心载体,契合HALO“重资产+低淘汰”特征。

AI服务器/算力硬件:服务器整机、电源、交换机、液冷系统,重资产制造属性强,产能扩张周期长,AI算力翻倍直接带动这类资产需求增长,技术迭代速度远慢于AI算法、软件。

通信基建:光纤光缆、海底光缆、信号塔,是算力传输的核心通道,资产寿命长,技术迭代慢,属于典型的HALO资产,国内龙头具备全球竞争力。

3. 核心硬件与元器件层(HALO关键支撑,重资产制造+刚需)

定位:AI算力的“物理心脏”,以重资产制造为核心,技术壁垒高,产能扩张周期长,AI算力需求持续拉动,替代难度大,符合HALO低淘汰属性。

核心环节及特征:

芯片/晶圆:AI芯片、GPU、晶圆代工、封测,属于重资产制造领域,产能建设周期长(1-2年),技术壁垒高,是AI算力的核心硬件,无法被AI自身替代,属于AI HALO核心细分赛道。

核心器件:PCB/载板、存储、被动元件、连接器、光芯片,是AI硬件的核心组成部分,制造环节重资产属性强,技术迭代慢,需求刚性,受益于AI算力爆发带来的替换周期红利。

材料:电子特气、光刻胶、高端电子布、工业树脂,是半导体、AI硬件制造的核心原料,技术壁垒高,产能扩张难度大,属于HALO产业链的上游支撑,不易被AI替代。

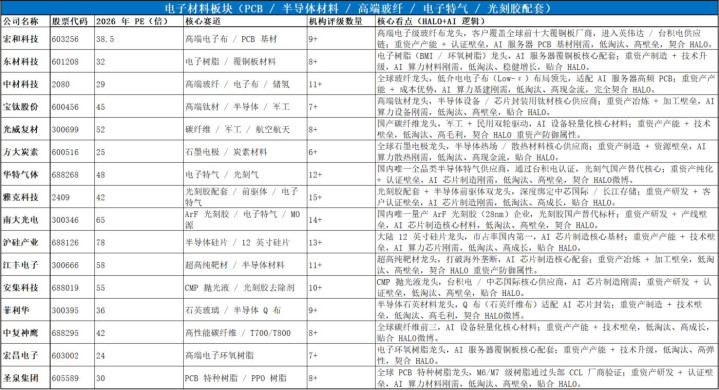

四、A股HALO概念股全景(按AI HALO产业链分类,剔除伪概念)

结合高盛6大筛选标准、摩根士丹利HALO篮子标的特征,以及A股业务实质,剔除纯题材、低壁垒公司,按产业链层级整理核心概念股,覆盖全赛道主流标的,兼顾重资产属性与AI需求关联性。

4.1 底层能源层(电力+战略资源,2026年涨幅核心板块)

4.1.1 电力/电网(公用事业,现金流最稳)

华能国际、华电国际、国电电力、长江电力、中国核电、中国广核、特变电工、中国西电、许继电气、平高电气、金杯电工、海兴电力、国电南瑞、思源电气、首创环保、兴蓉环境、深圳燃气、华润燃气。

4.1.2 战略资源(能源/矿产,稀缺性突出)

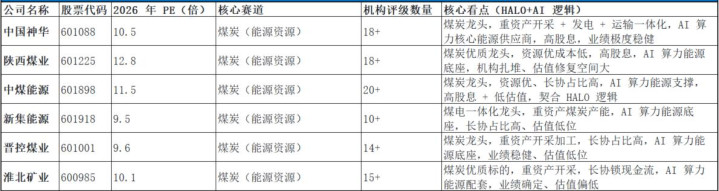

煤炭:中国神华、陕西煤业、中煤能源、新集能源、晋控煤炭、淮北矿业;

煤炭

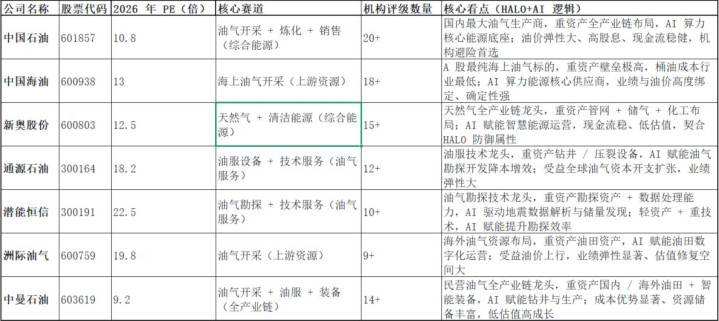

油气:中国石油、中国海油、新奥股份、通源石油、潜能恒信、洲际油气、中曼石油;

油气

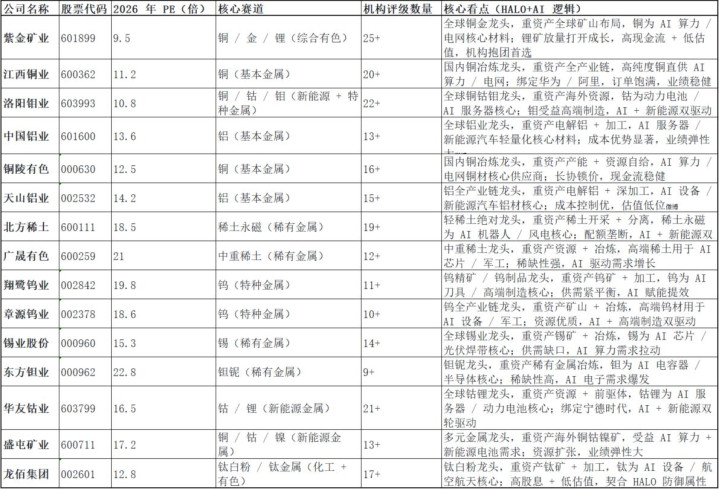

工业金属:紫金矿业(铜)、江西铜业、洛阳钼业、中国铝业、铜陵有色、天山铝业、北方稀土、广晟有色、翔鹭钨业、章源钨业、锡业股份、东方钽业、华友钴业、盛屯矿业、龙佰集团。

4.2 算力基础设施层(AI算力核心载体,绑定AI需求)

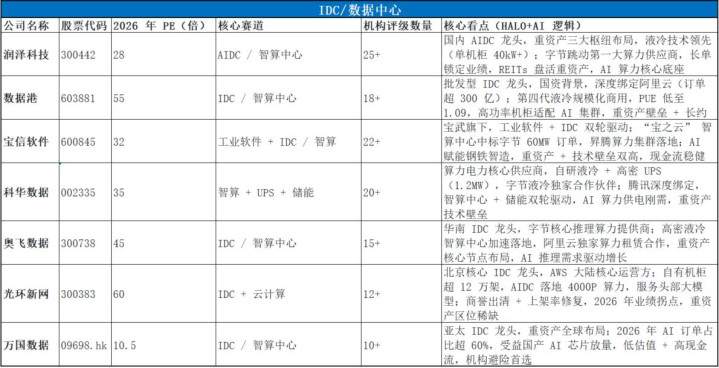

4.2.1 IDC/数据中心

润泽科技、数据港、宝信软件、科华数据、奥飞数据、光环新网、万国数据。

4.2.2 AI服务器/算力硬件

浪潮信息、中科曙光、工业富联、紫光股份、英维克(液冷)、申菱环境、佳力图(液冷)、科士达(电源)。

4.2.3 光通信/光模块(算力传输核心)

中际旭创、新易盛、天孚通信、光迅科技、长飞光纤、亨通光电、中天科技、东方电缆、烽火通信、剑桥科技。

4.3 核心硬件与元器件层(AI硬件支撑,重资产制造)

4.3.1 AI芯片/算力

海光信息、寒武纪、景嘉微、澜起科技、中芯国际(晶圆代工)、长电科技(封测)、通富微电(封测)、华天科技(封测)等。

4.3.2 半导体/核心器件/材料

PCB/载板(AI 算力基础设施):沪电股份、深南电路、生益科技、景旺电子等,核心看点严格贴合 HALO+AI(重资产 + 低淘汰 + AI 算力刚需) 逻辑。

电子材料:宏和科技(高端电子布)、东材科技(电子树脂)、中材科技(玻纤)、宝钛股份(高端材料)、光威复材、方大炭素、华特气体(电子特气)、雅克科技(光刻胶配套);

被动元件/连接器:立讯精密、信维通信、顺络电子、电连技术。

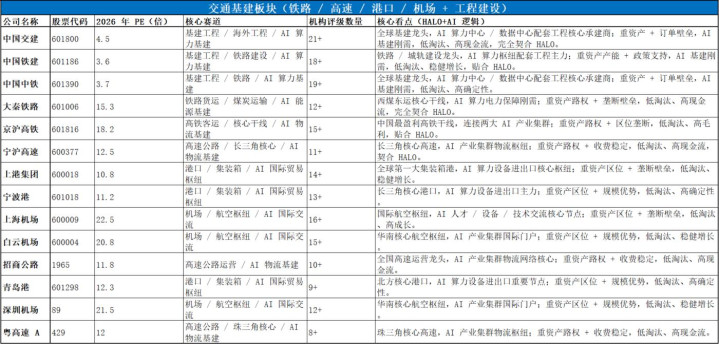

4.4 其他核心HALO板块(交通基建+高端制造,低淘汰属性)

交通基建:中国交建、中国铁建、中国中铁、大秦铁路、京沪高铁、宁沪高速、上港集团、宁波港、上海机场、白云机场;

高端制造:徐工机械、中联重科、三一重工、浙江鼎力、巨星科技、中航沈飞、航发动力、中航光电、中简科技、航天发展(国防军工,低淘汰、长周期)。

五、A股低估值HALO潜力股(2026E PE<15倍,机构密集覆盖)

结合机构最新数据,筛选“10家+机构评级、2026E PE<15倍”潜力股,兼顾估值、业绩与AI关联性,是资金布局核心方向。

公司名称

股票代码

2026E PE(倍)

核心赛道

机构评级数量

核心看点(贴合HALO+AI逻辑)

华能国际

600011

8.01

火电+新能源(电力公用事业)

15+

公用事业龙头,AI算力电力核心供应商,现金流稳、估值最低,外资持续加仓。

华电国际

600027

9.2

电力公用事业

12+

低估值+高股息,重资产突出,AI算力稳定供电标的,业绩稳健、机构持仓集中。

新集能源

601918

9.5

煤炭(能源资源)

10+

煤电一体化龙头,重资产煤炭产能,AI算力能源底座,长协占高、估值低位。

东航物流

601156

9.8

物流基建(交通基建)

13+

重资产物流布局,AI硬件运输核心服务商,抗AI替代,估值修复空间大。

徐工机械

000425

11.2

工程机械(高端制造)

21家

工程机械龙头,重资产极强,为AI HALO提供核心设备,电动化+全球化驱动,机构关注度最高。

中煤能源

601898

11.5

煤炭(能源资源)

20家

煤炭龙头,资源优、长协占高,AI算力能源支撑,高股息+低估值,契合HALO逻辑。

卫星化学

002648

12.3

基础化工(核心材料)

20家

重资产化工龙头,AI硬件核心材料供应商,产能周期长、技术壁垒高,估值偏低。

陕西煤业

601225

12.8

煤炭(能源资源)

18+

煤炭优质龙头,资源优成本低,高股息,AI算力能源底座,机构扎堆、估值修复空间大。

金杯电工

002533

14.9

电网设备(电力基建)

10+

AI算力电网配套核心标的,重资产制造,技术迭代慢,估值低位,受益于电网升级。

亨通光电

600487

15.0

光纤+海缆(光通信基建)

15+

光通信龙头,重资产光模块/光纤产能,AI算力传输核心,多元驱动,估值合理。

中国石油

601857

7.3

油气(能源资源)

16+

油气龙头,重资产勘探炼化,AI算力核心能源供应商,高股息、估值极低,安全边际突出。

国电电力

600795

8.5

火电+新能源(电力公用事业)

14+

电力龙头,重资产火电/水电布局,AI算力稳定供电标的,现金流充沛,估值低于行业均值。

国投电力

600886

8.8

水电+火电(电力公用事业)

13+

重资产电力布局,AI算力清洁电力供应商,业绩稳健、高股息,估值历史低位。

川投能源

600674

9.1

水电(电力公用事业)

12+

水电核心标的,重资产水电站,AI算力绿色电力刚需供应商,运营成本低、现金流稳。

电投能源

600795

9.3

火电+新能源(电力公用事业)

11+

重资产电力运营商,AI算力电力配套标的,兼顾火电稳定与新能源成长,估值偏低。

晋控煤业

601001

9.6

煤炭(能源资源)

14+

煤炭龙头,重资产开采加工,长协占高,AI算力能源底座,业绩稳健、估值低位。

山煤国际

600546

9.7

煤炭(能源资源)

10+

重资产煤炭产能,煤电一体化,AI算力能源核心供应商,成本优势显著,估值修复空间大。

淮北矿业

600985

10.1

煤炭(能源资源)

15+

煤炭优质标的,重资产开采,长协锁现金流,AI算力能源配套,业绩确定、估值偏低。

中远海控

601919

10.3

航运基建(交通基建)

12+

全球航运龙头,重资产船队港口,AI硬件/材料全球运输服务商,抗AI替代,估值低位。

皖通高速

600012

10.5

公路基建(交通基建)

10+

重资产高速运营,AI硬件/工业材料陆路运输通道,现金流稳,低估值+高股息。

中联重科

000157

10.8

工程机械(高端制造)

18+

工程机械龙头,重资产制造,AI HALO核心设备供应商,电动化加速,估值低于行业龙头。

柳工

000528

11.0

工程机械(高端制造)

11+

重资产工程机械制造,AI HALO基建设备供应商,海外拓展顺利,估值低位、弹性大。

浙江鼎力

603338

11.3

工程机械(高端制造)

14+

高空作业平台龙头,重资产制造,AI数据中心/基建施工设备供应商,技术壁垒高。

安徽合力

600761

11.6

工程机械(高端制造)

12+

叉车龙头,重资产制造,AI数据中心/厂房物料搬运设备供应商,抗AI替代、业绩稳。

杭叉集团

603298

11.8

工程机械(高端制造)

11+

重资产高端叉车制造,AI工业场景/数据中心物料搬运供应商,技术迭代慢。

巨星科技

002444

12.1

工程机械(高端制造)

13+

重资产高端工具制造,AI HALO基建/工业配套,全球化布局,抗AI替代、估值偏低。

伊之密

300415

12.4

高端制造(装备制造)

10+

重资产注塑机/压铸机制造,AI硬件部件加工设备供应商,技术壁垒高、弹性大。

云天化

600096

12.7

基础化工(核心材料)

10+

重资产化工龙头,AI硬件核心材料供应商,产能周期长,业绩弹性大、估值偏低。

中国铝业

601600

13.1

工业金属(能源资源)

12+

铝行业龙头,重资产冶炼产能,AI硬件核心原料供应商,供给收紧,估值修复空间大。

天山铝业

002532

13.4

工业金属(能源资源)

10+

重资产铝冶炼布局,AI硬件原料核心供应商,成本优势显著,估值合理偏低。

云铝股份

000807

13.7

工业金属(能源资源)

11+

重资产铝加工产能,AI硬件、电网核心原料供应商,受益于AI需求爆发,估值偏低。

三星医疗

601567

14.5

电网设备(电力基建)

10+

重资产电力设备制造,AI算力电网配套核心标的,技术迭代慢,估值处于低位。

鑫耀证券提示:文章来自网络,不代表本站观点。